<1>基本資料

2000/3 核准設立"智森科技股份有限公司",資本額2百萬元。

2000/4~2001/1 陸續現金增資,資本額4億5千萬元。

2001/3 正式通過客戶量產驗證,射頻元件量產測試服務正式開跑。

2004/4 合併"全天時科技股份有限公司",

並更名為"全智科技股份有限公司"。

2007/5 登錄興櫃市場交易。

2008/10/23 股票掛牌上市。

===================================

主要商品(服務)及營業比重(2009年):

(1)RFIC成品測試:78.14%

(2)晶圓測試:16.04%

(3)服務:5.82%

<2>近況追蹤

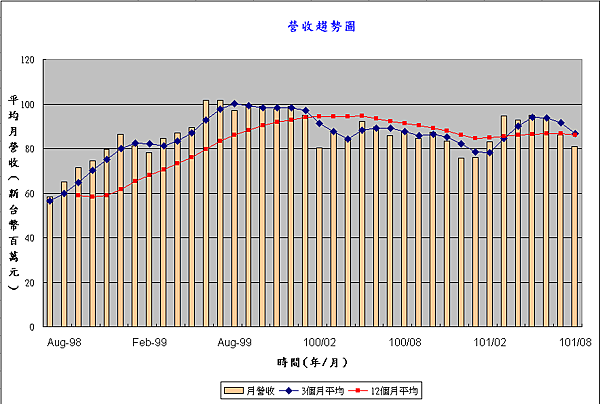

2012年8月營收為81百萬元,YOY為-7.71%。目前短期營收均線向下,長期營收均線也開始向下,表現平平。

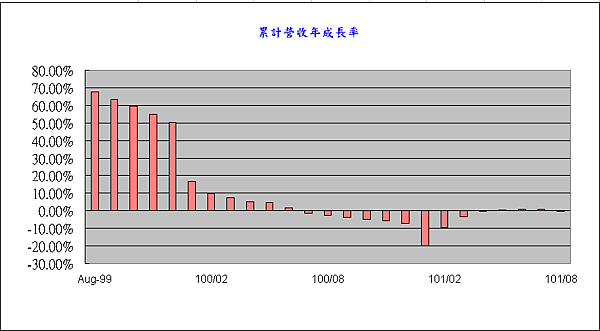

2012年8月的累計營收年成長率為-0.18%,已轉為負數,今年營收可能呈現負成長。

<3>財報分析

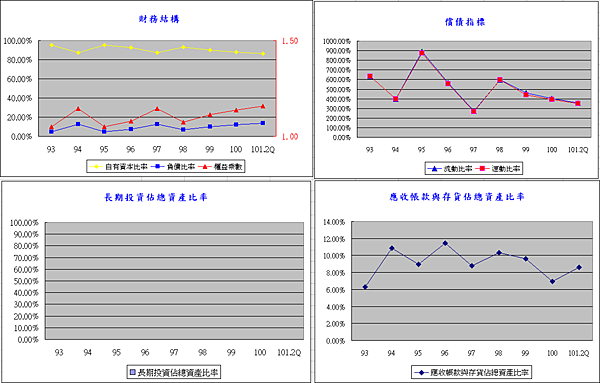

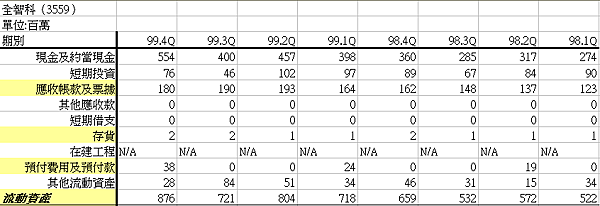

流動比率、速動比率常年維持在200%以上,手上現金充足,甚至有點過剩,

如果速動比率持續攀高,表示公司投資較為保守,或是公司利用資金的效率不佳,未來也許有減資可能。

長期投資佔總資產比率為0%,表示完全專注於本業,財務透明度很高。

應收帳款與存貨佔總資產比率維持在10%附近,這應該是測試服務產業的特性,幾乎不會有存貨產生。

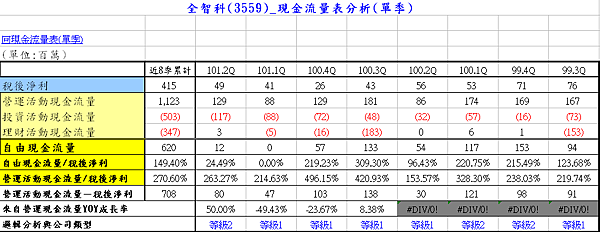

3.現金流量表分析:

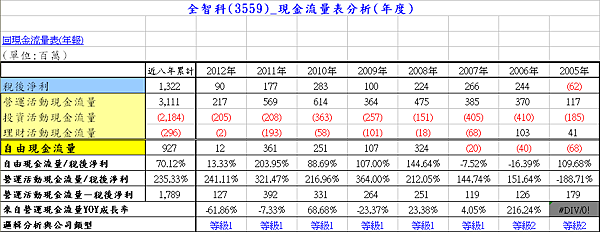

近8年來自營運活動現金流量總和為31.11億,佔稅後淨利比率為235.33%,近8年累計的自由現金流量總和為9.27億,佔稅後淨利比率為70.12%,且近4年自由現金流量也都為正,佔稅後淨利比率也幾乎都超過100%。由此可見這是真正賺錢的公司,而且賺來的錢也足夠繼續投資,不太需要跟銀行借錢,算是蠻優秀的公司。

101年Q2,來自營運活動現金流量佔稅後淨利比率為263.27%,仍屬於很不錯的狀況;自由現金流量佔稅後淨利比例下降為24.49%,是近八季第3低,表示公司在投資方面比較積極! 近八季自由現金流量為6.2億,佔稅後淨利149.4%,現金狀況很不錯!

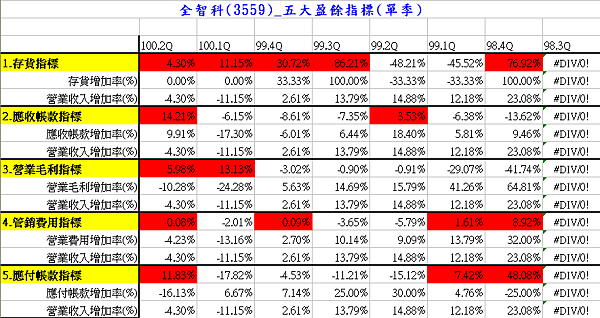

4.盈餘品質分析:

100Q2的五大指標全部都轉為正數,尤其是應收帳款指標,表示客戶開始賒帳,景氣明顯轉差。

最近8季的存貨指標出現5次很大的正數,但數字起伏很大。

其原因為存貨趨近於零,一直都只維持在1~2百萬左右,是絕對數字過低所造成的誤判。

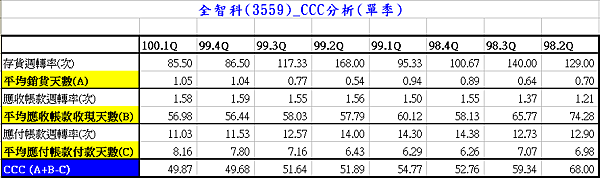

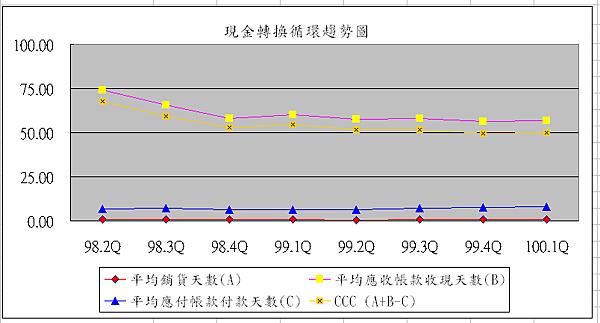

5.現金轉換循環(CCC)分析:

最近幾季的CCC值呈現下降趨勢,但是100Q1卻微幅上升,主因是"平均應收帳款收現天數"略為增加,這表示2011景氣可能不如去年;整體來說,公司的經營效率仍維持得不錯。

2000/3 核准設立"智森科技股份有限公司",資本額2百萬元。

2000/4~2001/1 陸續現金增資,資本額4億5千萬元。

2001/3 正式通過客戶量產驗證,射頻元件量產測試服務正式開跑。

2004/4 合併"全天時科技股份有限公司",

並更名為"全智科技股份有限公司"。

2007/5 登錄興櫃市場交易。

2008/10/23 股票掛牌上市。

===================================

主要商品(服務)及營業比重(2009年):

(1)RFIC成品測試:78.14%

(2)晶圓測試:16.04%

(3)服務:5.82%

<2>近況追蹤

2012年8月營收為81百萬元,YOY為-7.71%。目前短期營收均線向下,長期營收均線也開始向下,表現平平。

2012年8月的累計營收年成長率為-0.18%,已轉為負數,今年營收可能呈現負成長。

<3>財報分析

1.損益表分析:

在年營收方面,整體營收呈現穩定上升趨勢,但100年再度出現下滑,營收成長似乎遇到瓶頸。

101上半年毛利為35.51%, 近八年平均毛利率為32.48%,可見RFIC測試是毛利率蠻高的產業,表示其產業有一定的門檻,而且最近的競爭力仍維持得不錯。

三大獲利指標近兩年維持穩定,稅後淨利率都在20%以上,表現不錯~

業外收支佔稅前淨利比率一直在0%附近,表示這是專注本業的公司。

每股營業利益、每股盈餘之趨勢線在95~96年皆維持在每股營收趨勢線之上,但97年之後這3條趨勢線就非常靠近,到了100年,每股營業利益、每股盈餘之趨勢線已改變到每股營收下方,這表示95~96年是營運高峰,而最近這2年受到景氣影響,表現不如以往那麼傑出,這從毛利率的趨勢也可印證。

在年度ROE方面,只有95~97年的營運高峰期是在15%以上,最近2年則只剩下10%左右,ROE變動幅度頗大,要持續觀察這幾年能否趨於穩定,至少要能連續5年維持在10%附近。

2012Q2的毛利36.30%,比Q1還上升,為近八季第三高,其產業競爭力還不錯。

2.資產負債表分析:

自有資本比例維持在90%附近,負債不多,財務結構很穩健。流動比率、速動比率常年維持在200%以上,手上現金充足,甚至有點過剩,

如果速動比率持續攀高,表示公司投資較為保守,或是公司利用資金的效率不佳,未來也許有減資可能。

長期投資佔總資產比率為0%,表示完全專注於本業,財務透明度很高。

應收帳款與存貨佔總資產比率維持在10%附近,這應該是測試服務產業的特性,幾乎不會有存貨產生。

3.現金流量表分析:

近8年來自營運活動現金流量總和為31.11億,佔稅後淨利比率為235.33%,近8年累計的自由現金流量總和為9.27億,佔稅後淨利比率為70.12%,且近4年自由現金流量也都為正,佔稅後淨利比率也幾乎都超過100%。由此可見這是真正賺錢的公司,而且賺來的錢也足夠繼續投資,不太需要跟銀行借錢,算是蠻優秀的公司。

101年Q2,來自營運活動現金流量佔稅後淨利比率為263.27%,仍屬於很不錯的狀況;自由現金流量佔稅後淨利比例下降為24.49%,是近八季第3低,表示公司在投資方面比較積極! 近八季自由現金流量為6.2億,佔稅後淨利149.4%,現金狀況很不錯!

4.盈餘品質分析:

100Q2的五大指標全部都轉為正數,尤其是應收帳款指標,表示客戶開始賒帳,景氣明顯轉差。

最近8季的存貨指標出現5次很大的正數,但數字起伏很大。

其原因為存貨趨近於零,一直都只維持在1~2百萬左右,是絕對數字過低所造成的誤判。

5.現金轉換循環(CCC)分析:

最近幾季的CCC值呈現下降趨勢,但是100Q1卻微幅上升,主因是"平均應收帳款收現天數"略為增加,這表示2011景氣可能不如去年;整體來說,公司的經營效率仍維持得不錯。

6.投資風險分析:

最新101Q2的年化ROE為9.48%,以目前股價18.45元計算,得出Kn=ROE/PBR=9.48%/(18.45/14.56)=9.49%/1.267=7.48%;稍微偏低。整體來說,此時投資風險為中等,投資者必須依自己的風險容忍度再做決定。

(年度收盤平均價為2012/9/27收盤價)

全站熱搜

留言列表

留言列表 理財

理財